はじめに|「社会保険=損」は本当なのか?

副業や働き方を考え始めると、

多くの人が一度はこう思います。

- 社会保険に入ると手取りが減る?

- 国民健康保険の方が安い?

- 扶養は外れない方が得?

SNSや体験談を見ると、

「社会保険は高い」「扶養内が一番」

という声も多く、不安になります。

しかし結論から言うと、

社会保険が得か損かは、人によってまったく違う

のが現実です。

この記事では、

感情や噂ではなく、仕組みと数字をもとに

あなたがどちらを選ぶべきか判断できるようにします。

社会保険と国民健康保険の違いを整理する

まず前提として、

この2つはまったく別物です。

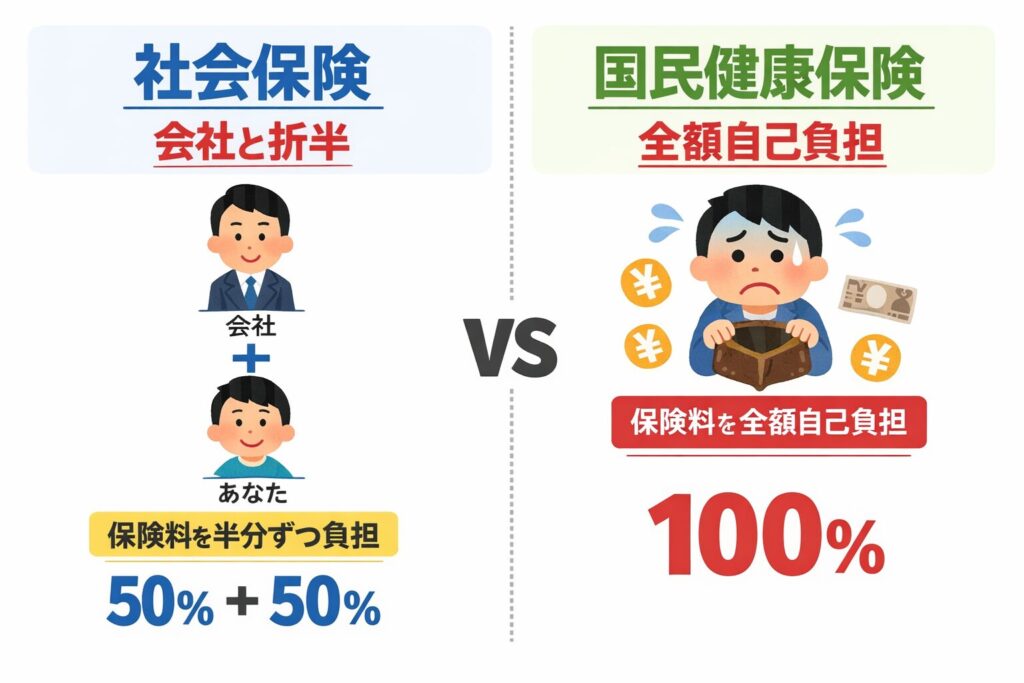

社会保険(会社の保険)

- 健康保険+厚生年金

- 保険料は 会社と半分ずつ負担

- 傷病手当金・出産手当金あり

国民健康保険

- 自営業・フリーランス向け

- 保険料は 全額自己負担

- 年金は国民年金のみ

社会保険に入った方が「得」な人

① 年収が安定している人

- 月収が安定している

- 勤務日数・時間がほぼ固定

- 今後も働き続ける予定がある

この場合、

短期的な手取りは減っても、

長期的には社会保険の方が有利です。

理由は以下の通りです。

- 保険料を会社が半分負担してくれる

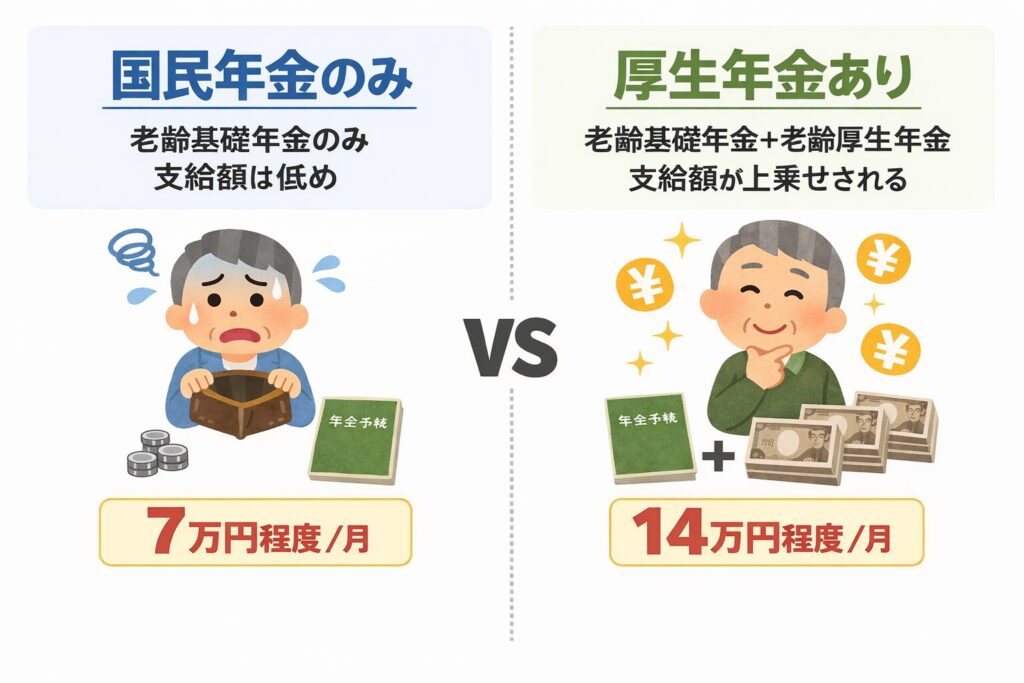

- 厚生年金で将来の年金額が増える

- 病気・ケガ時の保障が手厚い

② 将来も働き続ける予定の人

- キャリアを積みたい

- フルタイムに近い働き方

- 老後の年金を少しでも増やしたい

このタイプの人は、

**「今の手取り」より「将来の安心」**を取る方が合理的です。

③ 主婦で130万円超えが「一時的でない」人

- 今後も年収130万円超が確実

- 働く期間が長期

- 家計的にも固定費増に耐えられる

この場合、

無理に扶養内に戻ろうとするより、

社会保険に入った方が結果的に安定します。

社会保険に入らない方がいい人

① 年収がギリギリの人(106〜130万円帯)

ここが一番注意が必要です。

- 少し超えただけで

- 社会保険料・国保・年金が発生

- 手取りが大きく減る

このゾーンは

**「一番苦しいゾーン」**です。

② 短期・期間限定で働く人

- 数ヶ月だけの副業

- 一時的な収入増

- 来年以降は収入未定

この場合、

社会保険に入ることで

固定費だけが重くなるリスクがあります。

③ フリーランス初期で収入が不安定な人

独立・開業初期は、

- 収入が読めない

- 生活費の余裕がない

無理に社会保険へ切り替えると、

資金繰りが苦しくなるケースもあります。

年収別・手取りイメージ(目安)

| 年収 | 社会保険 | 国保 | コメント |

|---|---|---|---|

| 110万円 | △ | ○ | 社保は重い |

| 130万円 | △ | △ | 一番苦しい |

| 150万円 | ○ | △ | 社保有利 |

| 180万円 | ◎ | △ | 明確に社保 |

主婦・会社員・フリーランス別の最終判断

主婦の場合

- 130万未満 → 扶養内が楽

- 130万超を継続 → 社会保険を検討

会社員の副業

- 本業で社会保険加入中

- 副業では原則影響なし

- 退職・独立時に一気に切り替わる点に注意

フリーランス

- 原則は国保

- 任意継続・扶養・国保対策を比較

よくある誤解

- 社会保険=必ず損 ❌

- 扶養内=絶対正解 ❌

- 税金だけ見て判断 ❌

👉 正解は「自分の状況次第」

判断に迷ったときのチェックリスト

- 収入は安定している?

- 働く期間は長期?

- 固定費増に耐えられる?

- 将来の年金を重視する?

YESが多い → 社会保険向き

NOが多い → 扶養・国保向き

不安な方へ

📌 不安な方へ

税金・扶養・保険・確定申告は、一度プロに確認するだけで損を防げます。

無料で相談できるサービスを活用してください。

※ すべて無料で始められます。無理な勧誘はほぼありません。

※ 迷ったら「まず相談」が一番の近道です。

まとめ|「得か損か」より「合っているか」で決める

社会保険は、

- 全員が得する制度でも

- 全員が損する制度でもありません。

あなたの働き方・期間・収入に

合っているかどうかがすべてです。

一度理解すれば、

もう迷うことはありません。